ARIMA (Autoregressive Integrated Moving Average) adalah salah satu metode statistik yang digunakan untuk menganalisis dan memodelkan data time series (data deret waktu) yang memiliki pola musiman, tren, atau noise. Model ARIMA sangat berguna untuk peramalan (forecasting) di berbagai bidang, seperti ekonomi, bisnis, dan sains.

Menurut Makridakis (1999), model Arima (Autoregressive Integrated Moving Average) telah dipelajari secara mendalam oleh George Box dan Gwilyn Jenkins (1976), dan nama mereka sering disinonimkan dengan proses ARIMA yang diterapkan untuk analisis deret berkala, peramalan, dan pengendalian.

Menurut Soejoeti (1987), notasi umum dari model ARIMA adalah ARIMA (p, d, q).Bentuk umumnya adalah sebagai berikut:

∅𝑝(𝐵)(1 − 𝐵)𝑑𝑍𝑡 = 𝜃0 + 𝜃𝑞(𝐵) 𝑎𝑡

Di mana:

𝑍𝑡 = Variabel respons (terikat) pada waktu t

Dengan operator AR adalah ∅𝑝(𝐵) = (1 − ∅1𝐵 − ⋯ − ∅𝑝𝐵𝑝)

Dengan operator MA adalah 𝜃(𝐵) = (1 − 𝜃1𝐵 − ⋯ − 𝜃𝑝𝐵𝑞)

Asumsi mengenai galat adalah sama dengan asumsi model regresi standar. Regresi standar sendiri merupakan banyaknya selisih yang didapat dari proses penyisihan (differencing) dari deret waktu yang non stasioner menjadi deret waktu stasioner. Jika deret aslinya stasioner, d=0 model ARIMA berubah menjadi model ARMA. Persamaan dari proses penyisihan (differencing d):

∆𝑌𝑡 = 𝑌𝑡 − 𝑌𝑡−1

Model ARMA (p,q) dinyatakan dengan persamaan:

∅𝑝(𝐵)𝑍𝑡 = 𝜃𝑞(𝐵) 𝑎𝑡

(1 − ∅1𝐵 − ⋯ − ∅𝑝𝐵𝑝)𝑍𝑡 = (1 − 𝜃1𝐵 − ⋯ − 𝜃𝑝𝐵𝑞) 𝑎𝑡

Data yang digunakan sebagai berikut:

|

Date |

KLBF.JK |

|

03/01/2022 |

1620 |

|

04/01/2022 |

1620 |

|

05/01/2022 |

1625 |

|

06/01/2022 |

1620 |

|

07/01/2022 |

1655 |

|

10/01/2022 |

1695 |

|

11/01/2022 |

1675 |

|

12/01/2022 |

1700 |

|

13/01/2022 |

1700 |

|

14/01/2022 |

1695 |

|

17/01/2022 |

1705 |

|

18/01/2022 |

1715 |

|

19/01/2022 |

1700 |

|

20/01/2022 |

1700 |

|

21/01/2022 |

1705 |

|

24/01/2022 |

1700 |

|

25/01/2022 |

1700 |

|

26/01/2022 |

1700 |

|

27/01/2022 |

1690 |

|

28/01/2022 |

1670 |

|

31/01/2022 |

1640 |

|

02/02/2022 |

1690 |

|

03/02/2022 |

1660 |

|

04/02/2022 |

1690 |

|

07/02/2022 |

1685 |

|

08/02/2022 |

1640 |

|

09/02/2022 |

1650 |

|

10/02/2022 |

1640 |

|

11/02/2022 |

1635 |

|

14/02/2022 |

1600 |

|

15/02/2022 |

1640 |

|

16/02/2022 |

1620 |

|

17/02/2022 |

1600 |

|

18/02/2022 |

1600 |

|

21/02/2022 |

1590 |

|

22/02/2022 |

1620 |

|

23/02/2022 |

1650 |

|

24/02/2022 |

1630 |

|

25/02/2022 |

1645 |

|

01/03/2022 |

1580 |

|

02/03/2022 |

1600 |

|

04/03/2022 |

1640 |

|

07/03/2022 |

1605 |

|

08/03/2022 |

1590 |

|

09/03/2022 |

1585 |

|

10/03/2022 |

1605 |

|

11/03/2022 |

1615 |

|

14/03/2022 |

1630 |

|

15/03/2022 |

1620 |

|

16/03/2022 |

1620 |

|

17/03/2022 |

1610 |

|

18/03/2022 |

1630 |

|

21/03/2022 |

1650 |

|

22/03/2022 |

1655 |

|

23/03/2022 |

1660 |

|

24/03/2022 |

1690 |

|

25/03/2022 |

1670 |

|

28/03/2022 |

1630 |

|

29/03/2022 |

1630 |

|

30/03/2022 |

1660 |

|

31/03/2022 |

1610 |

|

01/04/2022 |

1615 |

|

04/04/2022 |

1685 |

|

05/04/2022 |

1610 |

|

06/04/2022 |

1595 |

|

07/04/2022 |

1580 |

|

08/04/2022 |

1580 |

|

11/04/2022 |

1585 |

|

12/04/2022 |

1585 |

|

13/04/2022 |

1595 |

|

14/04/2022 |

1585 |

|

18/04/2022 |

1600 |

|

19/04/2022 |

1575 |

|

20/04/2022 |

1560 |

|

21/04/2022 |

1600 |

|

22/04/2022 |

1575 |

|

25/04/2022 |

1605 |

|

26/04/2022 |

1625 |

|

27/04/2022 |

1615 |

|

28/04/2022 |

1640 |

Langkah-langkah yang digunakan dalam olah data:

1. Buka aplikasi Minitab, lalu masukkan data pengujian ke dalam kolom C1 dan beri nama sesuai yang diinginkan, contoh: Fedhilla_132

2. Untuk uji stasioneritas dalam varian, pada tampilan atas Minitab, pilih Stat → Control Charts → Box-Cox Transformation, kemudian pilih data di Fedhilla_132 dan klik Select. Untuk kolom Subgroup sizes enter angka 1, lalu klik OK

3. Maka akan muncul output seperti berikut:

Karena Rounded Value tidak bernilai 1, maka masukkan hasil perhitungan sebelumnya ke C2 dan lakukan hal yang sama menggunakan data C2:

3. Untuk uji stasioneritas dalam mean secara visual, klik Stat → Time Series → Time Series Plot → Simple → OK

4. Pada kolom Series, Select data Fedhilla_132 (data yang sudah transformasi), lalu klik OK

Maka akan muncul output sebagai berikut:

5. Klik Stat → Time Series → Trend Pada kolom Variable, Select data Fedhilla_132, lalu pilih Model Type Linear, lalu klik OK.

Output yang dihasilkan seperti berikut:

6. Untuk uji stasioneritas dalam mean secara formal, dibutuhkan aplikasi Eviews. Buka aplikasi Eviews, klik Create a new Eviews wokfile, pada Workfile structure type pilih Unstructured/Undated. Pada Data range kolom Observations masukkan jumlah data, klik OK.

7. Klik kanan, lalu pilih New Object, pada Type of object, pilih Series, dan Name for object ganti dengan nama yang diinginkan (contoh: Fedhilla_132), lalu klik OK.

8. Klik 2x pada series yang sudah kita buat, lalu copy data pengujian kita ke kolom yang sudah tersedia.

9. Klik View yang ada pada pojok kiri atas series, lalu pilih Unit Root Tests → Standard Unit Root Test. Kemudian, pada Test type pilih Augmented Dickey- Fuller, pada bagian Test for unit root in Level, lalu klik OK

Maka akan muncul output seperti berikut

10. Nilai probabilitas dari output ADF tingkat Level ternyata besar dari 0.05, maka dilakukan Unit Root Tests lagi dengan cara Klik View yang ada pada pojok kiri atas series, lalu pilih Unit Root Tests → Standard Unit Root Kemudian, pada Test type pilih Augmented Dickey Fuller, pada bagian Test for unit root in 1st difference, lalu klik OK

Maka akan muncul output sebagai berikut

11. Kembali ke Minitab, kita akan mencari nilai Difference-nya dengan cara, klik Stat → Time Series → Differences

12. Pada kolom Series, masukkan data Fedhilla_132, dan pilih kolom mana yang akan diisi nilai dari diferensiasinya pada kolom Store differences in: (contoh: C3), lalu klik OK

13. Uji stasioneritas dalam mean secara visual untuk data differencing, klik Stat → Time Series → Time Series Plot → Simple → OK

14. Pada kolom Series, Select data C3, lalu klik OK

Maka akan muncul output seperti berikut

15. Klik Stat → Time Series → Trend Pada kolom Variable, Select data C3, lalu klik OK.

Output yang dihasilkan adalah sebagai berikut

16. Untuk menampilkan plot ACF, klik Stat → Time Series → Autocorrelation. Pada tampilan Autocorrelation Function kolom Series, select data C3/data hasil diferensiasi, klik OK.

Output yang dihasilkan adalah sebagai berikut

17. Untuk menampilkan plot PACF, klik Stat → Time Series → Partial Autocorrelation. Pada tampilan Partial Autocorrelation Function kolom Series, select data C3 / data hasil diferensiasi, klik OK.

Output yang dihasilkan adalah sebagai berikut

18.Kembali ke Eviews, kita akan mencari plot ACF dan Klik View → Correlogram

19.Pilih 1st difference dan klik Ok

Diperoleh output

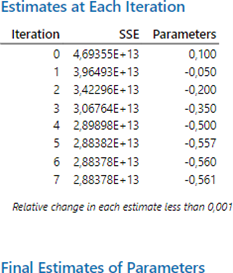

20. Estimasi parameter, signifikansi parameter, dan independensi residual tanpa konstanta karena setelah di uji coba semua estimasi parameter dengan konstanta tidak bisa di estimate

- Langkah awal pada estimasi parameter dengan konstanta yaitu dengan klik Stat → Time Series → ARIMA

- Masukkan data awal di kolom Fedhilla_132 pada kolom Series, pada kolom Nonseasonal untuk Autoregressive, Difference dan Moving Average masukkan angka sesuai dengan model yang ingin kita bentuk, dan beri tanda (√) pada Include constant term in model (menandakan model dengan konstanta). Kik Storage, beri tanda (√) pada Residual

Kik Storage, beri tanda (√) pada Residual

ARIMA (2,1,0)

Maka akan muncul output seperti berikut, kolom C3 diberi nama RES_CARIMA (2,1,0)

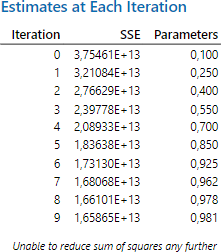

Lakukan hal yang sama untuk yang lain

ARIMA (1,1,0)

ARIMA (0,1,1)

21. Uji normalitas residual dengan cara klik Stat → Basic Statistic → Normality Test

Pada kolom Variable, masukkan residual masing-masing model dengan dan tanpa konstanta secara bergantian, dan pilih Test for Normality (Kolmogorov-Smirnov), klik OK

- Uji Normalitas Residual (RES_ARIMA (2,1,0))

- Uji Normalitas Residual (RES_ARIMA (1,1,0))

- Uji Normalitas Residual (RES_ARIMA (0,1,1))

22. Peramalan (forecasting)

- Klik Stat → Time Series → ARIMA

- Masukkan data awal di kolom Fedhilla_132 pada kolom Series, pada kolom Nonseasonal untuk Autoregressive, Difference dan Moving Average masukkan angka sesuai dengan model terbaik untuk peramalan dan hilangkan tanda (✓) pada Include constant term in model (jika model terbaik tidak menggunakan konstanta).

- Kik Forecasts, masukkan peramalan 12 periode kedepan di kotak Lead, simpan data forecast di kolom yang diinginkan, contoh C9, klik OK

Maka akan muncul output seperti berikut, beri nama kolom C9 sesuai yang kita inginkan.